職業別年収ランキング

「CLABEL(β)人生の攻略サイト」の2022年版最新統計によれば、職業別の年収ランキングは次のようになりました。

1位:航空機操縦士1694万円

2位:医師1169万円

3位:大学教授1100万円

4位:大学准教授872万円

5位:記者792万円

6位:不動産鑑定士754万円

7位:弁護士728万円

8位:大学講師718万円

9位:高等学校教員709万円

10位:一級建築士702万円

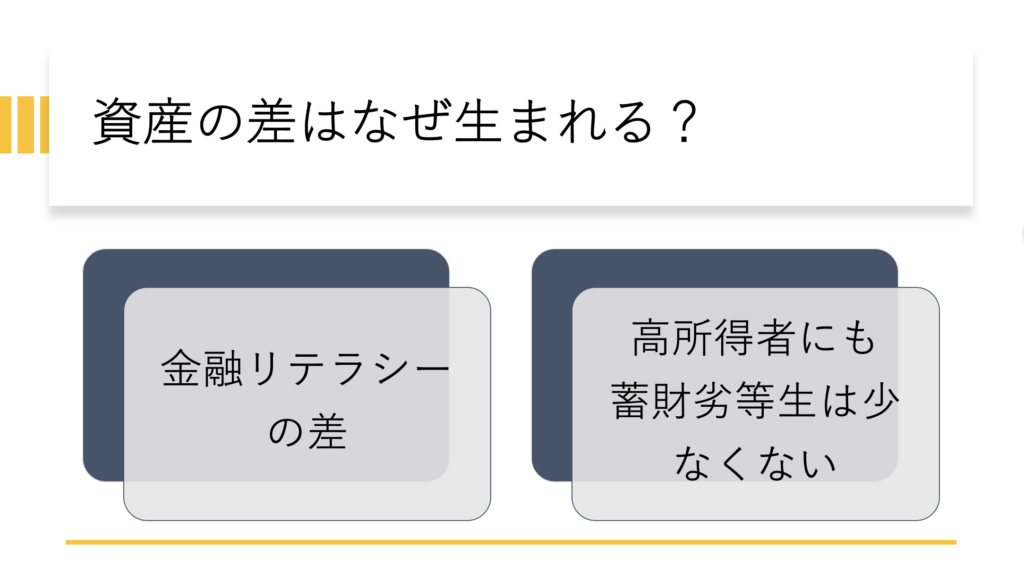

日本の「富裕層」は132.4万世帯(2.4%)であることは以前にも書きましたが、その世帯が職業別内訳は残念ながら不明です。アメリカには『となりの億万長者』という名著があり、かなり富裕層の実態を調べ上げていますが、それによれば年収と資産との相関関係はほとんどないことが分かっています。むしろ年収が多い高学歴の人ほど貯蓄や投資を軽視する傾向にあるといいます。いつでも稼げるという自信があることや、金融機関がすぐに融資してくれることもあって貯蓄の必要性を感じないのでしょう。

その点、収入が多くない人や不安定になりがちな人は自衛のために貯蓄し、勤勉に働き、将来に備えて投資する傾向が高まります。

「期待純資産」という考え方

『となりの億万長者』に「期待純資産」という言葉が出てきます。あなたの年齢に年収をかけて10で割った値のことで、この金額を超える純資産があればあなたはお金持ちだと定義しています。ただし、相続資産は除外して計算する必要があります。

仮に年齢50歳、年収600万円の人ならば3,000万年の期待純資産になるわけです。しかし、私の身の周りの人たちに尋ねてみると「期待純資産」をクリアしている人は10人に1〜2人くらいです。かなり高いハードルといえますが、あなたも期待純資産をクリアできるような資産づくり計画をつくりましょう。

生涯収入と個人資産の関係

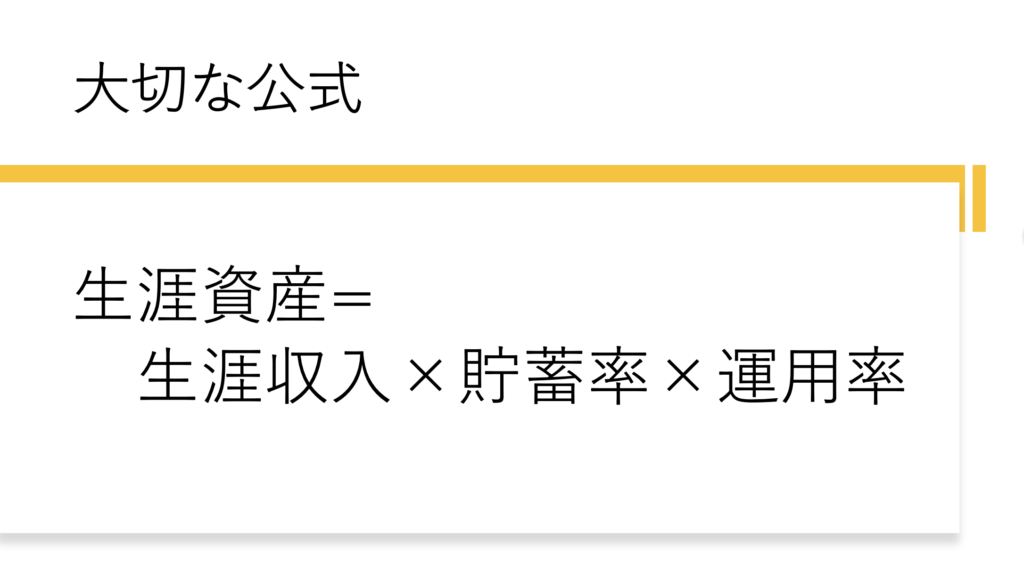

コンバージョン(Conversion)という言葉があります。「転換する」「置き換える」といった意味があるのですが、ここではあなたの収入を資産にコンバージョンするにはどうしたら良いかを考えてみましょう。

「期待純資産」にはるか遠く及ばない人を仮に「蓄財劣等生」と呼ぶことにします。平均以上の生涯収入がありながら蓄財劣等生になるメカニズムは実は簡単です。

・稼いだお金を全部(ほとんど)使ってしまう

ということです。資産は残りませんが優雅なライフスタイルを送れたはずです。人がうらやむような家に住み、美味しいものを食べ、乗りたい車に乗れて、行きたいところに行けたはずです。しかし働けない年齢になると蓄えがないので老後の不安が消えません。

「ウサギとカメ」のレースでいえばウサギ型レースをした可能性があります。

一方「期待純資産」をクリアしている「蓄財優等生」は貯蓄と投資を行ってきたはずです。